人力资源外包、劳务派遣,分不清楚?一文说全了!

发布时间:2023-07-11

很多公司在平时工作中总是分不清楚劳务派遣和人力资源外包,导致税务问题频发,在目前的税务征管环境下很容易被税务稽查,将会导致企业补税、罚款、滞纳金!

那么,到底劳务派遣和人力资源外包有何不同呢?

1、概念不同

劳务派遣:是指劳务派遣公司为了满足用工单位对于各类灵活用工的需求,将员工派遣至用工单位,接受用工单位管理并为其工作的服务。通俗的讲就是派遣员工不是你单位的人,和你单位没有劳动合同关系,只是派到你这里干活的,你按约定支付劳务费就行了。

人力资源外包:是指企业根据需要将一项或几项人力资源管理工作流程或管理职能外包出去,由第三方专业的人力资源外包服务机构或公司进行管理,以降低经营成本,实现企业效益的最大化。简单理解,就是将本应由企业人力资源部门做的工作(如招聘员工,培训员工等)外包给第三方,并按规定支付服务费用的行为。

由上可见,劳务派遣着重点在于派遣员工的劳务,人力资源外包着重点在于人力资源的委托。

2、归属行业不同

两者同属于商务辅助服务,但劳务派遣属于商务辅助服务的人力资源服务;人力资源外包属于商务辅助服务的经纪代理服务。

3、适用增值税政策不同

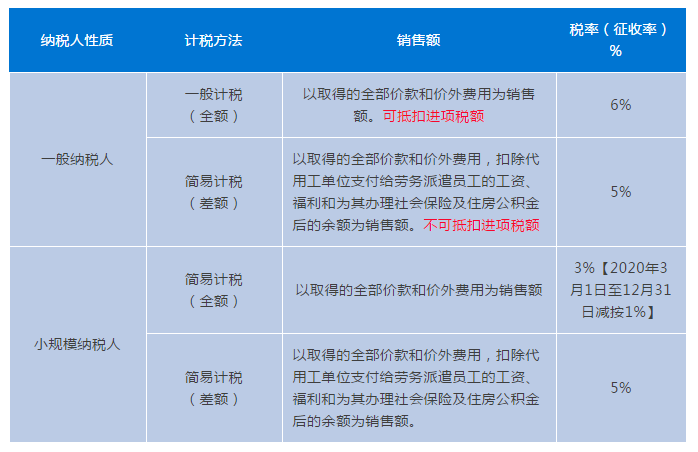

劳务派遣计税方法、销售额、税率(征收率)

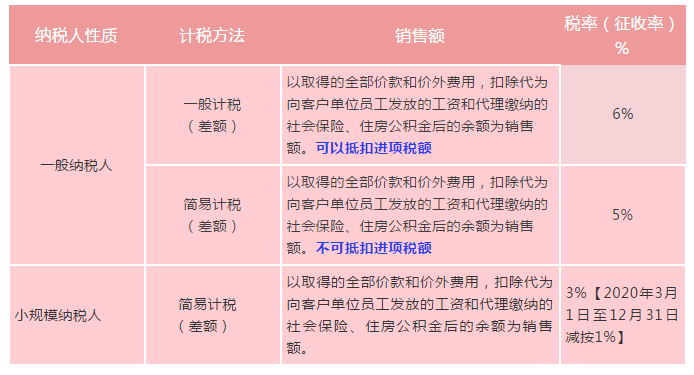

人力资源外包计税方法、销售额、税率(征收率)

4、发票开具的不同

商品分类编码不同:劳务派遣业务选择“人力资源服务”,人力资源外包业务选择“经纪代理服务”。

开具发票类别:两项业务均可开具增值税专用发票或增值税普通发票,但增值税专用发票开具有特殊规定:

当劳务派遣选择差额纳税时,向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,可以开具普通发票。

人力资源外包向委托方收取并代为发放的工资和代理缴纳的社会保险、住房公积金,不得开具增值税专用发票,可以开具普通发票。